工業宅價格優惠,吸引不少自備款不足的民眾,近期網路引發熱議,工業宅缺點為沒有提供優惠貸款、持有稅率較高,雖然可以透過變更土地地目的方式,讓乙種工業住宅就地合法,但仍需考量日後承擔風險,若不想買到乙種工業區住宅,可以購買前閱謄本與竣工圖,想購入乙種工業宅還是要多方考慮再做決定。

工業住宅是什麼?有分什麼種類?

根據《都市計畫法》的分類,劃分為住宅區、商業區、工業區,工業區用地又分為特種、甲種、乙種、零星四大類,阿滴代言的乙種工業區住宅,主要是給那些公害輕微的工廠或工業設施使用的,包含「剪接錄音工作室」、「企業營運總部」都可以放,所以相對於其他工業區更有改成住宅的空間。

由於產業外移的關係,閒置的工業用地越來越多,這些工業用地被建商買下,蓋了房子成為工業宅,打著辦公室使用、一般事務所、住辦混合等標語,讓民眾誤以為可居住而購入。

工業住宅會有什麼問題?工業宅缺點有哪些?

工業宅因為政策風險與容積率、建蔽率不同,通常會賣得比較便宜以吸引民眾,但與此同時,其核貸限制、持有稅率都會比一般住宅來得更高,另外若房屋所有權人被發現有居住使用,也會被開罰,除非你真的打算要做工作室等住宅以外的用途,否則非常不建議購買。

通常購買的住戶也知道工業宅的問題所在,但因為便宜,就抱著僥倖的心態購買,對於政府查核實際使用狀況不配合,希望因為多數人違規後要求變更都市計畫,只需繳一點錢就地合法,但政府也不會那麼容易妥協,一旦查獲工業區建物當作住宅使用就會開罰,因此工業宅也屬於地雷房型,不易賣出或貸款。

工業宅就地合法變住宅? 專家曝解方:須跟時間賽跑

根據內政部不動產資訊平台最新統計,台北市平均屋齡36年為六都之冠,並且有超過一半行政區的平均屋齡超過40年以上,急需以都市更新改善。以「南港產專區」都更案為例,因位處工業區,屬「違規住宅」,若想改建爭取容積獎勵並轉為合法住宅,專家指相關措施有時效性,要跟時間賽跑。

容積獎勵有期限 恐錯過做合法住宅良機

南港產專區內的工業區住戶、同時具備都更諮商師證照的顧問胡家瑒表示,南港產專區於2019年1月公告,有效期間6年,預計2025年的1月到期,相關容積獎勵亦會隨著時間遞減,「不然誰要搶先申請?」

因為愈晚申請獎勵愈少,甚至還錯過合法做為住商混合使用的良機。 胡家瑒進一步說明,撇除透過都更程序使工業宅合法化之外,都更的好處其實還很多,例如維護居住的舒適度與安全性、改善住宅品質與提升社區生活機能。

新聞出處》東森新聞

工業宅貸款成數不足怎麼辦?可以解約嗎?

如果你在簽約後,遇到銀行核貸成數不如預期,自備款又準備不足而被迫違約,那麼你原先支付的訂金也會被沒收。

因此,建議你可以在買賣契約上加註但書:「以房地為擔保設定抵押權,向XX銀行貸款不足成交價O成時,買賣合約自動解除。」這樣萬一真的遇到貸款成數不足時,你就可以在訂金不被沒收的情況下解約。

※建議附註條件要寫清楚,如果只寫「貸款不足O成,買賣合約自動解除。」賣家可能會以信用貸款和汽車貸款也都是「貸款」為由而不認帳喔!

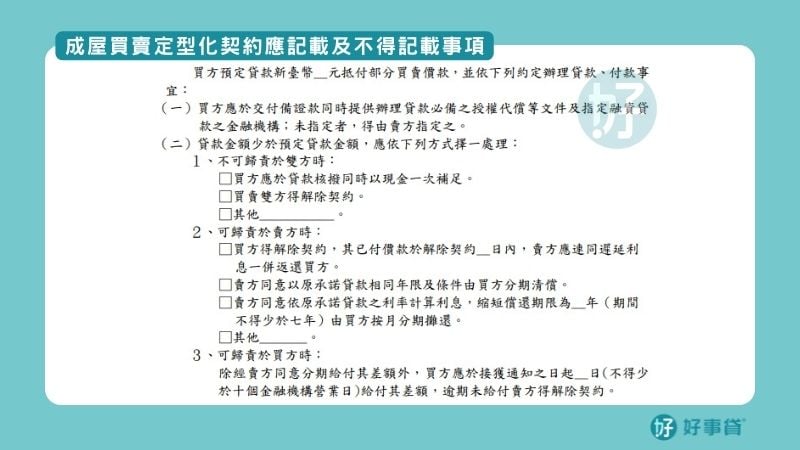

成屋買賣定型化契約應記載及不得記載事項

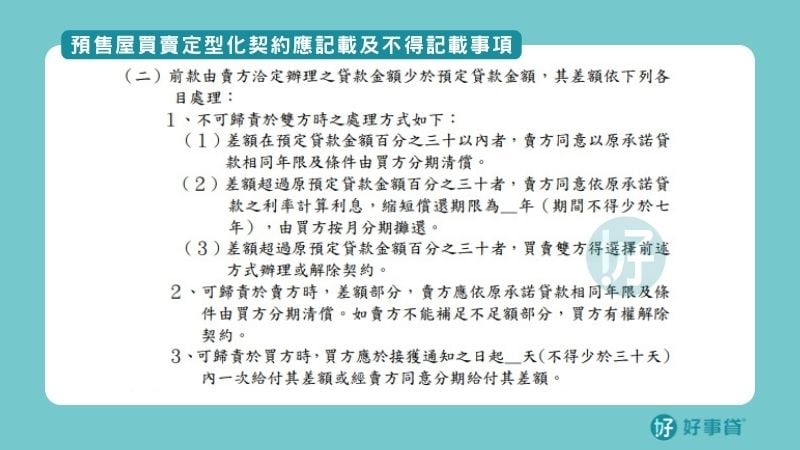

預售屋買賣定型化契約應記載及不得記載事項

圖片來源:內政部

工業宅房屋貸款額度有多少?哪些因素會影響核貸成數?

雖然多數銀行都標榜8~85成的貸款額度,但根據聯徵中心統計,實際上平均取得的貸款成數約73成左右。這是因為銀行在核貸前,會先根據房屋的物件狀況進行鑑價與分級,並評估申請人財收,才會決定核貸條件。

其他會影響房屋貸款成數的因素:房屋的用途也會對核貸成數造成影響。純住宅因為保值性佳且好轉手,銀行的可貸成數一定會高過住商合一的物件,利率也會比較低。而近年興起的「工業宅」,由於屬乙種工業用地,僅能作一般事務所使用,銀行的核貸成數僅6成,甚至會完全拒絕貸款。

房貸種類有哪些?房屋貸款是什麼?

房屋貸款是一種統稱,房貸種類因為還可以分為「購屋貸款」與「房屋融資」2種,而這二種類型的差別,如以下所說明。

1.購屋貸款

買房子時(如預售屋、新成屋或中古屋),向銀行申請買房的資金後,再按月分期償還所借的金額。

2.房屋融資

當需要資金週轉時,將名下房屋抵押給貸款方後(貸款方可以為銀行、融資公司、民間私人機構等),貸款方就會借出一筆資金給申請人。

上述2種房屋貸款的方式,都是以名下的房屋當作擔保品,抵押給貸款方並取得所需的資金,之後再按期慢慢償還所借的貸款。

房屋貸款成數常見問題

- Q1房子的公設會影響貸款成數嗎?

- A1為了滿足忙碌的現代人居家休閒需求,現在建商規劃社區,經常包含豐富的公共設施,常見設施包含KTV影音室、閱覽室、健身房、宴會廳、媽媽教室、兒童遊戲室、家教室、牌藝麻將室等,再加上基本的樓梯、電梯、管理室、車道等等,公設比幾乎都在35%左右,實際可用坪數大減。現行建築法規對於各項公共設施的空間大小都有嚴格規範,如機械車位最多4坪,平面車位至多8坪,以15層樓高的建案來說,「小公」(含建物的樓梯、電梯、蓄水池等)加「大公」(含機電設施、通道、門廳等),至少就佔去29.5%的公設比,等於有3成的房價都花在公設比上面,看屋時要注意實際可用空間,依權狀的實際坪數計算,避免落入廣告陷阱。

- Q2房子附近的生活機能和交通會影響貸款成數嗎?

- A2不動產領域有個專有名詞,叫做「迎毗設施」,指的是受到集體居民歡迎的設施,通常可提高居住寧適性或帶來便利性,跟嫌惡設施比起來,受歡迎的公共設施很少,最常見的僅有公園、綠地、圖書館、中小學等,捷運站、火車站、購物中心等次之,距離的遠近則是判斷的重點。銀行進行房屋估價的時候,會考量接手性和替代性,簡單的說,會考慮萬一客戶繳不出房貸,房子被拍賣時是否能賣個好價錢,交通越方便的地方,房價通常就越高,鄰近捷運、公車、客運、火車、高鐵、機場、港口、高速公路等地,如果附近機能設施俱佳,房價也就居高不下。

- Q3房屋貸款的管道有哪些?

- A3常見的貸款管道有銀行、融資公司與民間貸款公司。以上管道各自有其優缺點,可以衡量自身條件狀況後,選擇適合的管道申請貸款。