信用卡額度額度怎麼算?如何取得較低的信用貸款利率?大部分預借現金的額度會落在信用卡額度的10%~50%,部分銀行甚至可到100%,信用貸款和信用卡一樣受限於DBR22,想要談到較低的信用貸款利率,必須從你的信用評分、收支狀況來著手,若是因個人條件不佳遭銀行婉拒,可以試試汽車貸款、機車貸款、二胎房貸等。

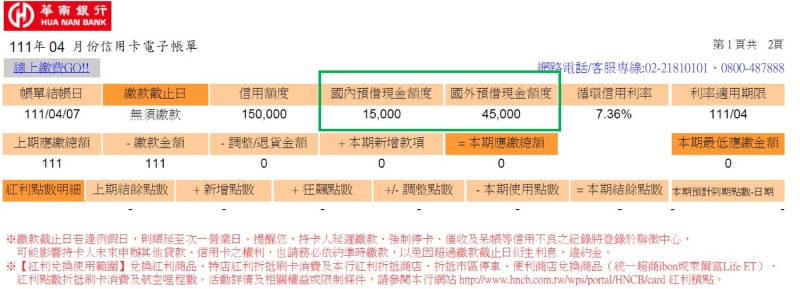

信用卡預借現金是什麼?預借現金額度有多少?

信用卡預借現金是什麼?預借現金就是把信用卡一部份的額度變成現金,讓持卡人先借出來臨時使用,再透過信用卡帳單一起還款即可,其具有快速、便利的特性,只需支付預借金額的手續費,就能在緊急的情況下得到一筆現金使用。

信用卡額度額度怎麼算?預借現金的額度和手續費是多少?

正確的信用卡額度額度怎麼算?會記錄在信用卡帳單上,國內外可能有所不同,大部分預借現金的額度會落在信用卡額度的10%~50%,部分銀行甚至可到100%,視個人信用及持卡時間而定。

大部分的提款機設有單筆預借現金提領上限,如果信用卡跟ATM是同一家銀行,提領上限是3萬元,如果是不同銀行,上限為2萬元,就算你的預借現金額度是5萬元,從ATM最多也只能領出3萬,除非臨櫃辦理,就可以領到足額。

預借現金也會產生相應的手續費,會和預借本金一起併入信用卡帳單計算,各家銀行的規定略有不同,但大多以下列公式計算:

預借金額X固定比例+定額手續費

如預借5000元,乘上固定3%+定額100元=250元

還有一個要注意的地方是,因為預借現金的額度是和信用卡一併計算,假設信用卡額度10萬,預借額度上限3萬,但當月已經消費8萬元,最多就只能預借2萬元。

辦信用貸款如何提高信用分數?

如何提高信用評分?信用分數的低落,不會是短時間造成的,一定是經過一段時間慢慢下降,降到一定的程度後(600分以下),銀行核准貸款的機率就很低了,想提高或維持信用評分,這3招最實用:

- 貸款或信用卡費準時繳交

其實只要能維持貸款和信用卡費的準時全額繳交,就能夠維持現有的信用分數,請注意,信用卡只繳交「最低應繳金額」並不算正常繳款,必須「全額繳清」才是正常的繳款行為。

- 培養信用長度

所謂的信用長度,指的是你第一次和銀行往來至今的紀錄(辦信用卡或貸款都算),信用長度越長,銀行能夠得到的參考資訊就越多,更能幫助銀行判斷客戶的信用狀況,放款更安心。

- 控制負債比例,盡早整合負債

銀行最擔心客戶無法準時繳交貸款,在收入不變的情況下,名下負債過多,貸款繳交即可能出現困難,負債比例超過60%,銀行就不會再核發新的貸款,如發現自己繳款漸感吃力,應盡早整合名下負債,整合負債不但不會影響信用,還會使信用分數慢慢變好。

信用貸款申請條件有哪些?什麼條件更加分?

雖然信貸是銀行貸款中,比較偏向入門款的類型,但就如前文所述,銀行核貸與否的關鍵,幾乎都和個人條件有關。以下我們將銀行的審核,分為基本及加分兩個層面來分析。

1.信貸的基本條件

在貸款人提出申請後,銀行會依據這些基本條件,進行初步的審核:

- 20~65歲,設籍本國人民。

- 有正當職業,且現職至少工作滿1年。

- 收入穩定,且年收達30萬以上。

- 信用分數須在600分以上,且無信用問題。

接下來,銀行會針對你的工作性質、工作年資、收入狀況、財務狀況和信用評分,進行一個綜合評估,來決定是否核貸,以及要提供什麼樣的貸款方案。

2.信貸的加分條件

想要談到較低的信用貸款利率,或是較好的貸款條件,可以靠以下這些方法達成:

- 特殊職業族群

軍公教、四師、上市櫃企業員工,都是銀行最喜歡的客群。部分銀行甚至針對這些客群提供優貸方案,可選擇對自己較有利的銀行申辦。

- 往來戶優惠

多數銀行都會提供較為優惠的方案給往來戶,如薪轉戶、卡友或存戶等。

- 補足財力證明

可附上財力證明證明還款能力,如房屋、汽車,或是其他業外收入,如房租、股票收益等。

銀行信貸利率比較與貸款試算

(1)銀行信貸利率比較

下面我們以30萬、5年期為例,整理了幾個銀行信貸申請的利率、開辦費用、最高申請額度及還款年限:

| 銀行 | 利率 | 開辦費 | 最高額度 | 年限 |

| 永豐銀行 | 2.26%~14.50% | 666元起 | 500萬 | 7年 |

| 中國信託 | 2.48%起 | 3,000元起 | 300萬 | 7年 |

| 玉山銀行 | 3.95%~14.26% | 6,000元 | 300萬 | 7年 |

| 國泰世華 | 分段式 4.24%~ 15.87%一段式 4.12%~17.40% |

9,000元 | 300萬 | 7年 |

| 富邦銀行 | 4.25%~14.99% | 9,000元 | 300萬 | 7年 |

| 花旗銀行 (限卡友申請) |

3.24%~15.15% | 5,999元 | 300萬 | 7年 |

| 凱基銀行 | 1.58%~15.99% | 3,000~9,000元 | 800萬 | 7年 |

| 滙豐銀行 | 2.3%~15.46% | 6,000~9,000元 | 500萬 | 7年 |

| 王道銀行 | 2.89%起 | 88元 | 500萬 | 7年 |

| 聯邦銀行 | 2.5%起 | 2,000~6,000元 | 500萬 | 7年 |

| 渣打銀行 | 2.99%起 | 222元 | 350萬 | 7年(綁約18期) |

| 新光銀行 | 2.58% ~10.88% | 5,000 | 500萬 | 7年 |

(2)信用貸款計算公式

信用貸款和信用卡一樣,都算是無擔保債務,所以同受金管會「個人無擔保債務不得超過平均月收22倍」的限制,也就是我們常聽到的DBR22。不管銀行的廣告額度有多高,最終的額度計算公式都是:

可貸金額上限=月收入×22倍-無擔保負債總額

信用貸款常見Q&A

- Q申辦信用貸款要手續費嗎?

- A基本上每家銀行都會收取3,000~9,000元不等的手續費,但有時也可能會出現免手續費,或是千元以下手續費的特殊優惠。

- Q信用貸款繳不出來怎麼辦?

- A若是短期資金周轉問題,可以趕緊向親友調度繳款,以免損害自身信用;但若是債務已超過負荷,向銀行申辦債務整合貸款也好,或向融資公司辦理房貸或車貸減輕月付壓力也好,都要誠實面對,儘量不要走上債務協商,甚至更生、清算一途。信用養成不易,修復更難。

- Q信用貸款不過,我要怎麼辦?

- A若是因個人條件不佳遭銀行婉拒,可以試試以擔保品申請其他貸款,如汽車貸款、機車貸款、二胎房貸等,也都有特定管道,如銀行和融資公司能夠承作。

- Q信用貸款有綁約,我可以提前清償嗎?

- A信用貸款都有「限制清償期」的規定,綁約至少12~36個月,在綁約期內想要提前清償貸款,可能必須先付出一筆違約金才能解約還款。你可以試算利息差額是否划算,再作決定。